Franka Schneider

Dez 2022

11 Min. Lesezeit

Die aktuelle Inflation in Deutschland konfrontiert Unternehmen mit unterschiedlichen Herausforderungen. Mitarbeitende sind sowohl finanziell als auch psychisch von hohen Inflationsraten betroffen. Darauffolgend entsteht bei vielen Arbeitgeberinnen und Arbeitgebern der Wunsch, den Mitarbeitenden unter die Arme zu greifen, sie zu entlasten und zu unterstützen. Wie gehen Arbeitgeber:innen mit der Inflation um und welche Entlastungen gibt es für Arbeitnehmer:innen? Eine geeignete Möglichkeit der Hilfestellung sind steuerfreie Sachzuwendungen. Hierzu zählen unteranderem die Energiepauschale, Kinderbetreuungszuschüsse und die Inflationsausgleichsprämie. Im folgenden Artikel erfahren Sie mehr über die Vielfalt und Anwendungsoptionen steuerfreier Sachbezüge.

Was ist eine Inflation, einfach erklärt? Und wie entsteht eine Inflation? Inflation beschreibt den anhaltenden Wertverlust von Geld durch steigende Preise. Preissteigerungen entstehen zum Beispiel durch die Verknappung bestimmter Güter oder Dienstleistungen und eine gleichzeitig hohe Nachfrage. Die Inflationsrate wird anhand der Veränderung des Verbraucher-Preis-Index (VPI) im Vergleich zum entsprechenden Monat im Vorjahr gemessen. Der VPI misst, wie sich Konsumentenpreise aller Waren und Dienstleistungen verändern. Bei langfristig steigendem VPI, spricht man von Inflation. Sinkt der VPI, wird das als Deflation bezeichnet. Bereits 2021 ließen sich deutliche Preissteigerungen bei Energieprodukten verzeichnen. 2022 sind ebenfalls vor allem Energieprodukte wie Erdgas und Strom betroffen. Im Laufe des Jahres kommen weitere Preissteigerungen bei Lebensmitteln und Energie, durch Auswirkungen des Ukraine-Krieges, hinzu. Ölpreise steigen aktuell vor allem aufgrund des 6. EU-Sanktionspakets, das 90 Prozent der russischen Öllieferungen in die EU einstellt.

("Consumer price index", 2022)

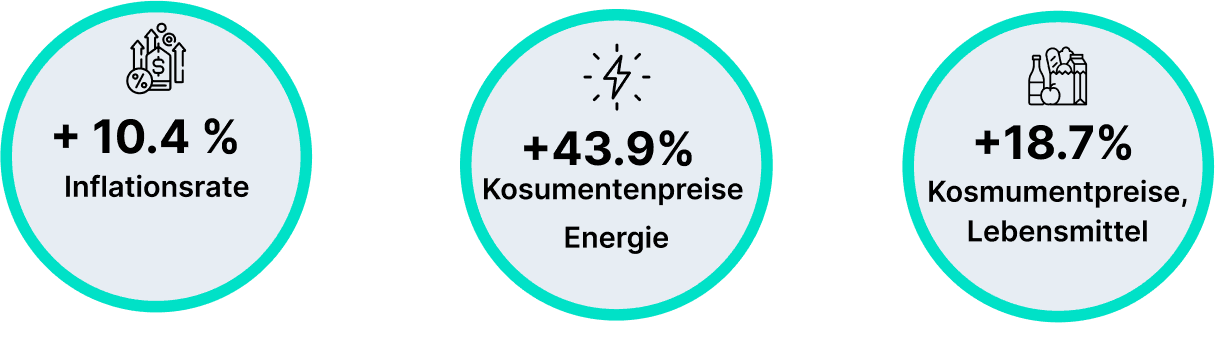

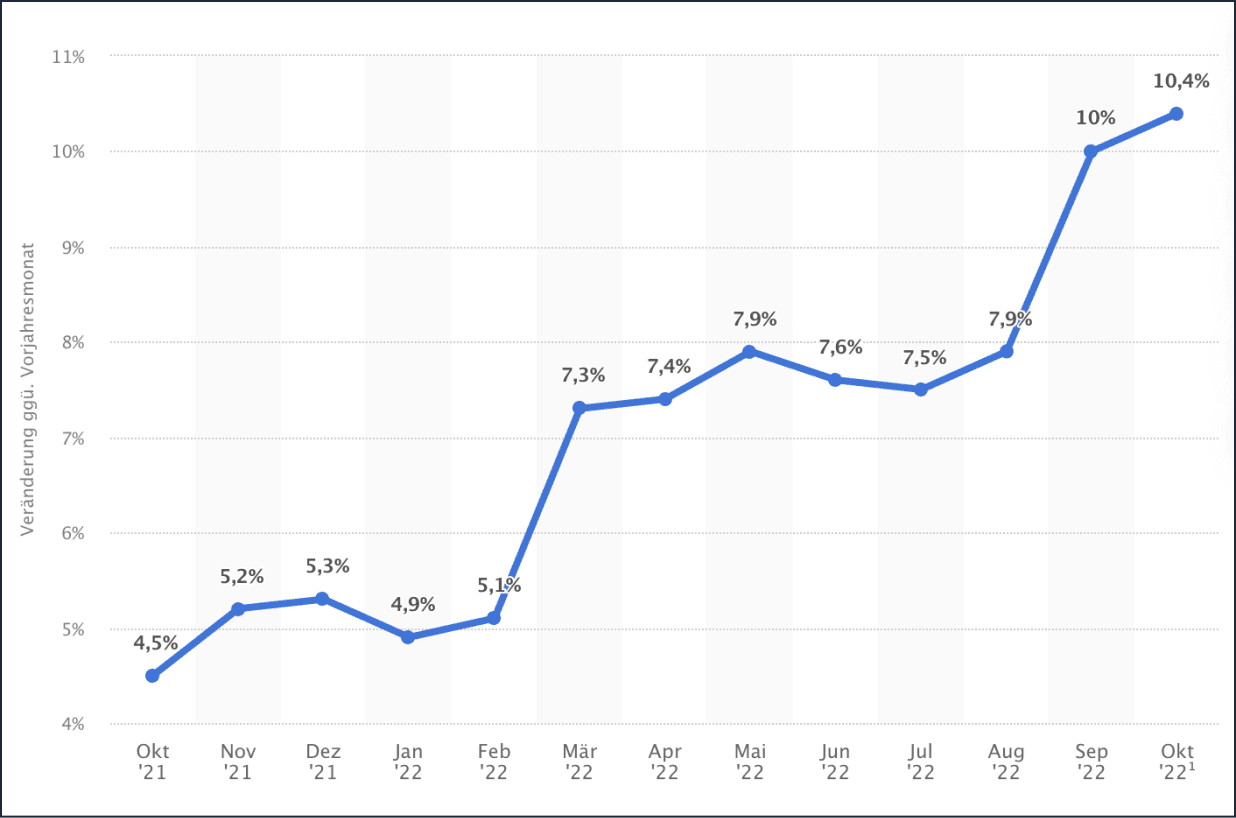

Wie hoch ist die Inflation 2022? Der Inflationsdruck ist aktuell weltweit hoch, sodass die Inflationsrate, auch genannt Teuerungsrate, in Deutschland im September 2022 um 10 und im Oktober bereits auf 10,4 Prozent gestiegen ist – sprich: Waren und Dienstleistungen kosten durchschnittlich 10,4 Prozent mehr als im Oktober letzten Jahres. Die Teuerungsrate ist damit so hoch wie seit dem Winter 1973/74 nicht mehr. Durch die aktuelle Inflation in Europa, den Krieg in der Ukraine und die andauernden Lieferengpässe sorgen sich Menschen um ihre Kaufkraft und den Zugang zu Waren.

Quelle: Consumer price index. (2022)

(Veröffentlicht von Statista Research Department, 28.10.2022, 2022)

Primär negativ betroffen von der hohen Inflationsrate sind Sparer:innen, die ihr Geld auf niedrig verzinsten Konten angelegt haben, und Bezieher:innen von Lohn, Rente oder Sozialleistungen.

("Fragen und Antworten zur Inflation | Bundesregierung", 2022)

Positiv betroffen von der Inflation sind Besitzer:innen von Sachwerten, wie zum Beispiel Aktien und Immobilien, die wegen steigender Nachfrage an Wert gewinnen. Besitzer:innen von Immobilien, die über einen längerfristigen Kredit finanziert werden, profitieren ebenfalls von einem abnehmenden Geldwert, da dieser ein Sinken der Last der aufgenommenen Schulden mit sich bringt.

("Fragen und Antworten zur Inflation | Bundesregierung", 2022)

Eine finanzielle Unterstützung ist eine Option für Arbeitgeber:innen, ihren Mitarbeitenden in der aktuellen Inflationssituation unter die Arme zu greifen. Dafür werden in der Praxis häufig Sachbezüge genutzt, denn diese bleiben innerhalb bestimmter Grenzen steuer- und sozialversicherungsfrei. Steuer- und sozialversicherungsfrei bedeutet, dass brutto und netto Betrag gleich hoch sind. Als Sachbezug sind Leistungen des Arbeitgebers zu verstehen, durch die die Arbeitnehmerin oder der Arbeitnehmer einen geldwerten Vorteil erhält, der aber nicht aus Bar- oder Geldmitteln besteht. Es wird zwischen steuerbegünstigten und komplett steuerfreien Sachbezügen unterschieden.

Mithilfe steuerfreier Sachbezüge haben Arbeitgeber:innen die Möglichkeit, die finanziellen, negativen Auswirkungen der Inflation abzupuffern und ihren Mitarbeitenden unterstützend mit geldwerten Vorteilen unter die Arme zu greifen. Arbeitnehmer:innen erfahren eine Entlastung, indem sich ihre Nettokaufkraft wieder erhöht und negative Auswirkungen der hohen Inflationsrate abgemildert werden.

Gleichzeitig wirken steuerfreie Sachbezüge motivierend und stärken die Bindung von Mitarbeitenden an das eigene Unternehmen. Darüber hinaus fallen die Finanzaufwendungen für Arbeitgebende deutlich geringer aus als bei einem finanziellen Bonus. So entsteht eine Win-Win-Situation für beide Seiten: Unternehmen sparen Lohnnebenkosten und die Nettokaufkraft von Mitarbeitenden erhöht sich.

Steuerfreie Sachbezüge vs. einmalige Jahresprämie

Vergleichsrechner - einfach Einsparungen ermitteln

Berechnen Sie direkt für Ihr Unternehmen mit unserem Vergleichs-Rechner den finanziellen Vorteil steuerfreier Sachbezüge im Vergleich zur einmaligen Jahresprämie.

50-Euro-Sachbezug (§ 8 Abs. 2 S. 11 EStG)

Zusätzlich zum ohnehin geschuldeten Arbeitslohn haben Unternehmen die Möglichkeit, ihren Mitarbeitenden monatlich einen Sachbezug von bis zu 50 Euro steuer- und sozialversicherungsfrei zu gewähren. Begünstigt werden beispielsweise Gutscheine und Geldkarten, Bewirtung bei Sitzungen der Geschäftsleitung, Versicherungsschutz und Sachgeschenke. Meist wählen Arbeitnehmer:innen die Option Gutscheine und Geldkarten, die ausschließlich zum Bezug von Waren oder Dienstleistungen berechtigen. Der 50-Euro-Sachbezug kann jeder und jedem Mitarbeitenden unabhängig vom Vertragsverhältnis zugestanden werden und bedarf keiner Angabe von Gründen oder Anlässen.("Sachbezüge / 2.3 Anwendung der 50-EUR-Freigrenze | Haufe Personal Office Platin | Personal.", 2022)

60-Euro-Sachbezug für persönliche Anlässe (R 19.6 Abs. 1 LStR)

Der 60-Euro-Sachbezug besagt, dass jeder und jedem Arbeitnehmenden zu einem persönlichen Anlass zusätzlich zum ohnehin geschuldeten Arbeitslohn ein Sachbezug von bis zu 60 Euro steuer- und sozialversicherungsfrei gewährt werden kann. Beispiele für persönliche Anlässe, die nur die einzelne oder den einzelnen Beschäftigten betreffen und hier berücksichtigt werden können, sind:

Hier erfahren Sie mehr über 50- und 60-Euro-Sachbezüge.

Arbeitgeber:innen haben jährlich die Möglichkeit, jeder und jedem Mitarbeitenden bis zu 600 Euro steuer- und sozialversicherungsfrei für Leistungen zur Prävention und Verminderung von Krankheitsrisiken und zur Förderung der Gesundheit zukommen zu lassen. Diese Zuschüsse werden zusätzlich zum ohnehin geschuldeten Arbeitslohn erbracht. Auf folgende Maßnahmen können Arbeitgeber:innen zurückgreifen, um die Gesundheit ihrer Beschäftigten zu fördern:

Leistungen zur individuellen verhaltensbezogenen Prävention (zertifizierte Präventionskurse)

Nicht zertifizierte Präventionskurse des Unternehmens (Erfüllung bestimmter Voraussetzungen)

Leistungen betrieblicher Gesundheitsförderung im Handlungsfeld "gesundheitsförderlicher Arbeits- und Lebensstil"

Die Internetpauschale beziehungsweise der Internetzuschuss hat das Ziel, die Nutzung neuer Medien in privaten Haushalten zu fördern. Arbeitgeber:innen können Mitarbeitenden dementsprechend Aufwendungen der Internetnutzung mit einem steuer- und sozialversicherungsfreien Betrag von bis zu 50 Euro pro Monat erstatten oder bezuschussen. Kosten, die angesetzt werden können, sind Grundgebühren für den Internetzugang (laufende Gebühren z.B. einer Flatrate) und Hardware-Kosten (z.B. Modem, Computer, Anschluss etc.). Dieser Sachbezug ist unabhängig vom 50-Euro-Sachbezug zu sehen und kann somit zusätzlich gewährt werden. Alternativ zu einer monatlichen Auszahlung kann der Internetzuschuss auch als einmalige Sonderzahlung ausbezahlt werden und darf im Kalenderjahr den Betrag von 600 Euro nicht übersteigen.

("Internetpauschale und Internetzuschuss - Du surfst, Dein Arbeitgeber zahlt?", 2022)

Nach der Gesetzgebung haben Arbeitgeber:innen die Möglichkeit, Zuschüsse sowohl für die alltägliche Unterbringung als auch für die kurzfristige Kinderbetreuung zu gewähren.

Unternehmensleistungen werden hier ohne Obergrenze bezuschusst. Anerkannt werden tatsächlich entstandene, nachgewiesene Kinderbetreuungskosten. Die Zuschüsse sind auch steuerfrei, wenn die Ausgaben nicht von dem, bei der oder dem Arbeitgebenden beschäftigen Elternteil getätigt werden.

Mitarbeitenden kann zur kurzfristigen Betreuung von Kindern bis 14 Jahren, solange aus zwingend und beruflich veranlassten Gründen notwendig, bis zu einem Maximalbetrag von 600 Euro pro Kalenderjahr steuer- und sozialversicherungsfrei gewährt werden.

("Kinderbetreuungskosten Arbeitgeberzuschuss", 2022)

Der betriebliche Telefonanschluss darf von Arbeitnehmer:innen steuerfrei genutzt werden. Auch Privatgespräche von betrieblichen Handys sind immer steuerfrei, wenn der Handyvertrag auf die Arbeitgeberin oder den Arbeitgeber abgeschlossen wurde. Das gilt auch, wenn das Handy fast ausschließlich privat genutzt wird. Aufzeichnungen über die private Nutzung sind dementsprechend nicht nötig. Arbeitgeber:innen haben zwei Möglichkeiten, Mitarbeitenden lohnsteuerfreie, geldwerte Vorteile zuzuwenden:

Zulassen privater Telefonnutzung

Erstattung von Aufwendungen für betriebliche Gespräche, die Arbeitnehmer:innen von ihren privaten Anschlüssen tätigen. In diesem Fall wird ein monatlicher Durchschnittsbetrag zur Erstattung ermittelt, um monatliche Aufzeichnungen zu vermeiden.

("Telefon- und Internetkosten / 5 Vorteilhafte Gestaltung der betrieblichen Telefonnutzung durch Arbeitnehmer.", 2022)

Entsprechend dem Festnetzanschluss haben Arbeitgeber:innen bezüglich mobiler Handynutzung zwei Möglichkeiten ihren Mitarbeitenden geldwerte Vorteile zukommen zu lassen:

Selbsterwerb eines Mobiltelefons und Überlassen an Arbeitnehmerin oder Arbeitnehmer zur betrieblichen und privaten Nutzung. Die oder der Arbeitgeber zieht alle Kosten zu 100 Prozent als Betriebsausgaben ab. Der Umfang privater und geschäftlicher Nutzung spielt hier also keine Rolle. Der private Gebrauch des Mobiltelefons ist lohnsteuerfrei.

Steuerfreie Erstattung der Kosten, die durch die betriebliche Nutzung des Arbeitnehmerinnen- oder Arbeitnehmer eigenen Mobiltelefons entstehen. Das Unternehmen kann die anfallenden Kosten für den betrieblichen Gebrauch, die dem Mitarbeitenden erstattet werden, lohnsteuerfrei absetzen.

("Telefon- und Internetkosten / 6 Der Arbeitnehmer verwendet ein Mobiltelefon (Handy)", 2022)

Vorteile aus Belegschaftsrabatten sind steuerfrei, solange die Rabattfreibeträge insgesamt 1080 Euro im Kalenderjahr nicht übersteigen. Waren und Dienstleistungen sind hierbei mit 96 % des Endpreises zu bewerten.

("Sachbezüge: Rabattregelung und Rabattfreibetrag | Steuern | Haufe", 2022)

Als Ausgleich für die aktuell hohen Energiepreise hat die Gesetzgebung eine Energiepauschale beschlossen, die es vielen Arbeitgeber:innen ermöglicht 300 Euro an jede Mitarbeiterin und jeden Mitarbeiter auszubezahlen. Die Energiepauschale kann von der oder dem Arbeitgebenden ausgezahlt werden, wenn die oder der Mitarbeitende zum 01. September 2022 in einem gegenwärtigen ersten Dienstverhältnis steht. Die Zahlung kann auch Personen genehmigt werden, die in eine der Steuerklassen I bis V eingereiht werden können oder als geringfügig Beschäftigte pauschal besteuerten Arbeitslohn bezieht (§ 40a Abs. 2 EStG). Ebenfalls von der Energiepauschale profitieren, können Beschäftigte in folgenden Situationen:

Altersteilzeit (passive Phase)

Bezug steuerfreien Arbeitslohns

Aktives Dienstverhältnis und Bezug Progressionsvorbehalt unterliegender Lohnersatzleistungen (z. B. Beschäftigte in Elternzeit mit Elterngeldbezug)

("Einmalige Energiepreispauschale: Was Arbeitgeber wissen müssen", 2022)

In dem Zeitraum vom 26. Oktober 2022 bis 31. Dezember 2024 haben Arbeitgeber:innen die Möglichkeit, ihren Mitarbeitenden, zusätzlich zum ohnehin geschuldeten Arbeitslohn, Beträge von bis zu 3.000 Euro steuer- und sozialversicherungsfrei zu gewähren. Es handelt sich um einen Freibetrag, der dem Ausgleich der Inflation dienen soll und in mehreren Teilbeträgen ausgezahlt werden kann.

(“Inflationsausgleichsprämie bis zu 3.000 Euro steuerfrei: Bundesregierung”, 2022)

- Literaturverzeichnis

- Consumer price index. (2022). Retrieved 10 October 2022, from https://www.destatis.de/EN/Themes/Economy/Prices/Consumer-Price-Index/_node.html

- Inflation - Warum steigen die Preise?. (2022). Retrieved 10 October 2022, from https://www.deutschlandfunk.de/inflation-warum-steigen-die-preise-100.html

- Inflation in Deutschland im September 2022 | Statista. (2022). Retrieved 10 October 2022, from https://de.statista.com/statistik/daten/studie/1045/umfrage/inflationsrate-in-deutschland-veraenderung-des-verbraucherpreisindexes-zum-vorjahresmonat/

- Fragen und Antworten zur Inflation | Bundesregierung. (2022). Retrieved 10 October 2022, from https://www.bundesregierung.de/breg-de/suche/faq-inflation-2062284

- Sachbezüge / 2.3 Anwendung der 50-EUR-Freigrenze | Haufe Personal Office Platin | Personal. (2022). Retrieved 10 October 2022, from https://www.haufe.de/personal/haufe-personal-office-platin/sachbezuege-23-anwendung-der-50-eur-freigrenze_idesk_PI42323_HI2827777.html

- Steuerliche Vorteile betrieblicher Gesundheitsförderung. (2022). Retrieved 10 October 2022, from https://www.bundesgesundheitsministerium.de/themen/praevention/betriebliche-gesundheitsfoerderung/steuerliche-vorteile.html#:~:text=Bis%20zu%20600%20Euro%20kann,zur%20F%C3%B6rderung%20der%20Gesundheit%20erbringen

- Internetpauschale und Internetzuschuss - Du surfst, Dein Arbeitgeber zahlt? (2022). (2022). Retrieved 10 October 2022, from https://salopt.de/internetpauschale/#:~:text=Der%20Gesetzgeber%20hat%20die%20Internetpauschale,zu%20bezuschussen%20und%20zu%20erstatten

- Telefon- und Internetkosten / 5 Vorteilhafte Gestaltung der betrieblichen Telefonnutzung durch Arbeitnehmer. (2022). Retrieved 10 October 2022, from https://www.haufe.de/finance/haufe-finance-office-premium/telefon-und-internetkosten-5-vorteilhafte-gestaltung-der-betrieblichen-telefonnutzung-durch-arbeitnehmer_idesk_PI20354_HI2366256.html

- Telefon- und Internetkosten / 6 Der Arbeitnehmer verwendet ein Mobiltelefon (Handy). (2022). Retrieved 10 October 2022, from https://www.haufe.de/finance/haufe-finance-office-premium/telefon-und-internetkosten-6-der-arbeitnehmer-verwendet-ein-mobiltelefon-handy_idesk_PI20354_HI2366257.html

- Sachbezüge: Rabattregelung und Rabattfreibetrag | Steuern | Haufe. (2022). Retrieved 10 October 2022, from https://www.haufe.de/steuern/kanzlei-co/lohnsteuerliche-behandlung-von-sachbezuegen/sachbezuege-rabattregelung-und-rabattfreibetrag_170_553902.html

- Einmalige Energiepreispauschale: Was Arbeitgeber wissen müssen. (2022). Retrieved 10 October 2022, from https://www.haufe.de/personal/entgelt/einmalige-energiepauschale-vom-arbeitgeber_78_567508.html

- Inflationsausgleichsprämie bis zu 3.000 euro steuerfrei: Bundesregierung. Webseite der Bundesregierung | Startseite. (n.d.). Retrieved November 5, 2022, from https://www.bundesregierung.de/breg-de/themen/entlastungen-im-ueberblick/inflationsausgleichspraemie-2130190

Value-Ansprechpartnerin.

Value-Ansprechpartnerin.