Franka Schneider

Juli 2024

4 Min. Lesezeit

Inhaltsverzeichnis

Alles anzeigen

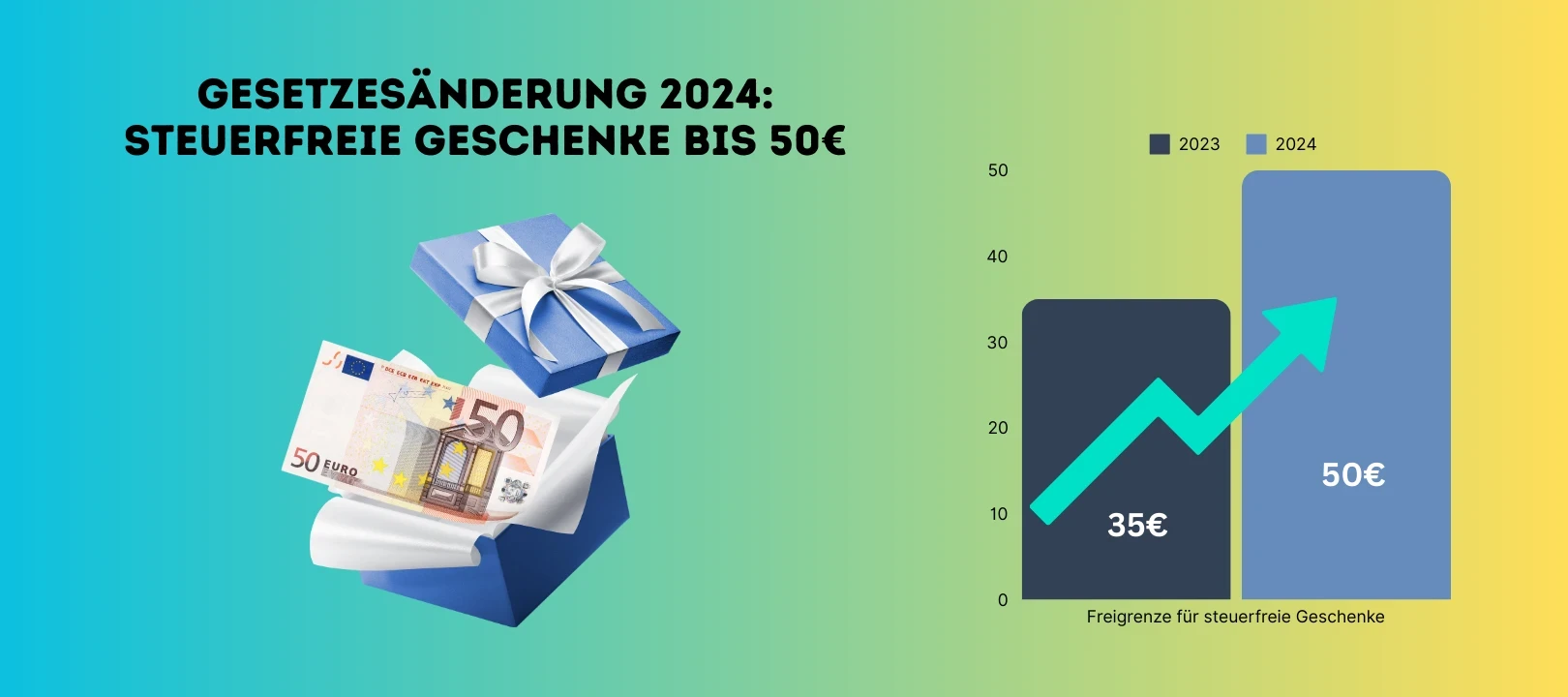

Ab dem 1. Januar 2024 gibt es eine wichtige Änderung im Steuerrecht: Die Freigrenze für steuerfreie Geschenke an Geschäftsfreunde wird von 35 Euro auf 50 Euro angehoben. Diese Neuerung wurde im Rahmen des Wachstumschancengesetzes beschlossen und bietet Unternehmen mehr Flexibilität bei der Vergabe von Geschenken. In diesem Blogartikel erfahren Sie alles Wichtige zur neuen Regelung, den Hintergründen und den praktischen Auswirkungen auf Ihr Unternehmen.

Die Erhöhung der Freigrenze bedeutet, dass Unternehmen künftig Geschenke bis zu einem Wert von 50 Euro (netto) steuerlich absetzen können. Bisher lag die Grenze bei 35 Euro. Geschenke, die diesen Betrag überschreiten, sind nach wie vor nicht steuerlich absetzbar und müssen vollständig versteuert werden. Die Neuregelung tritt rückwirkend ab dem 1. Januar 2024 in Kraft.

Es ist wichtig zu beachten, dass bei der Berechnung der Freigrenze zwischen Netto- und Bruttowerten unterschieden wird. Für vorsteuerabzugsberechtigte Unternehmen gilt die 50-Euro-Grenze als Nettobetrag. Für nicht vorsteuerabzugsberechtigte Zuwendende hingegen ist der Bruttobetrag maßgeblich. Diese Unterscheidung ist wichtig für die korrekte steuerliche Behandlung der Geschenke.

Die Anpassung wurde vorgenommen, um der Inflation Rechnung zu tragen und die Regelung zu vereinfachen. Der Betrag von 35 Euro wurde auf 50 Euro aufgerundet, um eine klare und einfache Anwendung zu gewährleisten. Diese Maßnahme soll Unternehmen helfen, die gestiegenen Kosten für Sachzuwendungen besser zu bewältigen und gleichzeitig steuerliche Vorteile zu nutzen.

Für Unternehmen bedeutet die Erhöhung der Freigrenze eine Erleichterung bei der Steuerplanung und mehr Spielraum bei der Gestaltung von Geschenken an Geschäftspartner. Mit der neuen Freigrenze können Unternehmen großzügigere Geschenke machen, ohne steuerliche Nachteile befürchten zu müssen.

Trotz der Erhöhung der Freigrenze müssen Unternehmen weiterhin die Dokumentationspflichten einhalten, um die Steuerfreiheit der Geschenke zu gewährleisten. Es ist erforderlich, die Empfänger der Geschenke genau zu dokumentieren und die Einhaltung der Freigrenze nachzuweisen. Dies umfasst die Aufzeichnung des Namens des Empfängers, den Anlass der Zuwendung sowie den genauen Wert des Geschenks.

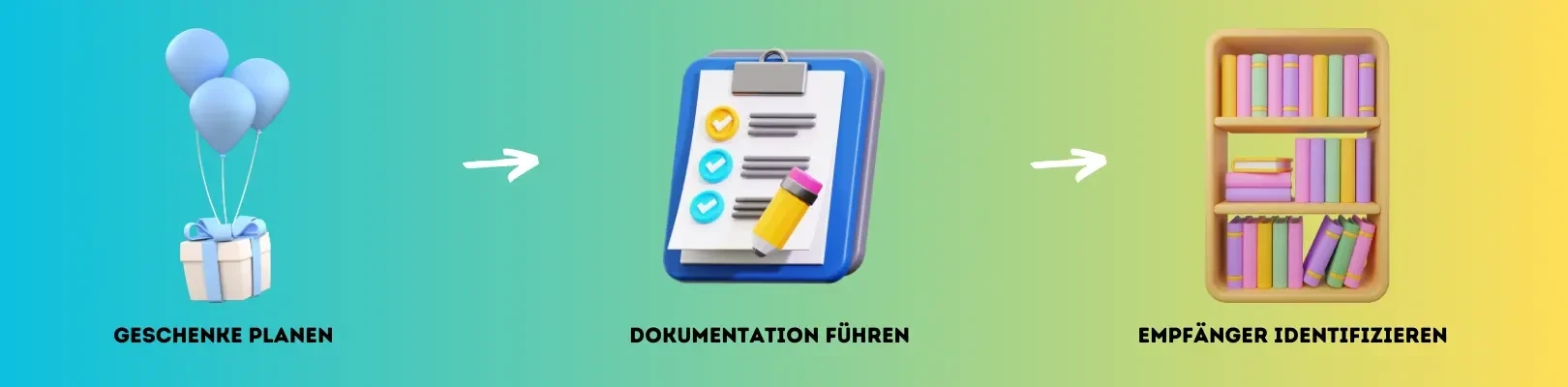

Geschenke planen: Planen Sie Ihre Geschenke im Voraus und berücksichtigen Sie die neue Freigrenze von 50 Euro

Dokumentation führen: Stellen Sie sicher, dass alle relevanten Informationen dokumentiert sind, um die steuerliche Abzugsfähigkeit zu gewährleisten

Empfänger identifizieren: Halten Sie fest, wer die Geschenke erhält, um die Einhaltung der Freigrenze pro Empfänger zu überwachen

Es ist zu beachten, dass diese Freigrenze nur für Geschenke an Geschäftsfreunde gilt. Für Aufmerksamkeiten an Mitarbeiter gibt es separate Regelungen. Hier gilt eine Freigrenze von 60 Euro pro Anlass, z.B. bei persönlichen Anlässen wie Geburtstagen. Mehr über diese Art des steuerfreien Sachbezugs erfahren Sie hier.

Neben der Freigrenze für Geschenke an Geschäftsfreunde gibt es auch spezifische Regelungen für Aufmerksamkeiten an Mitarbeiter. Für persönliche Anlässe wie Geburtstage oder Hochzeiten können Arbeitgeber Aufmerksamkeiten bis zu einem Wert von 60 Euro steuerfrei gewähren. Darüber hinaus können jedem Mitarbeiter 50 Euro monatlich zugestanden werden – auch diese sind unter gewissen Voraussetzungen steuerfrei. Diese Regelungen bleiben auch 2024 bestehen und bieten Arbeitgebern die Möglichkeit, ihre Mitarbeiter zu besonderen Anlässen zu beschenken, ohne dass steuerliche Nachteile entstehen.

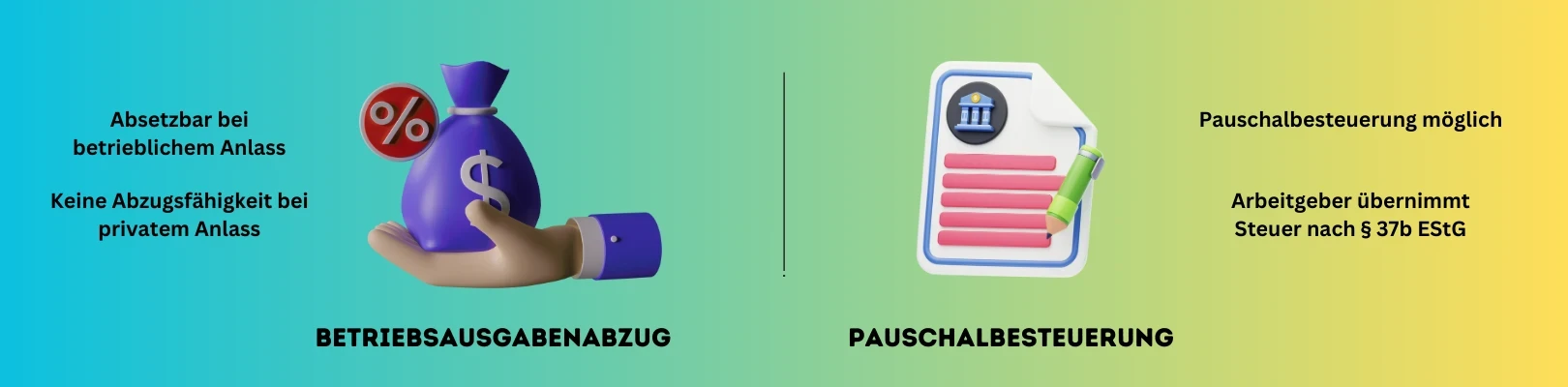

Für den Arbeitgeber stellt sich die Frage, ob und in welcher Höhe er die entstandenen Ausgaben als Betriebsausgaben absetzen kann. Geschenke können nur dann als Betriebsausgaben abgezogen werden, wenn sie ausschließlich aus betrieblichem Anlass getätigt wurden. Geschenke über 50€ müssen auf Seiten des Empfängers betrieblich nutzbar sein, damit ein Betriebsausgabenabzug möglich ist.

Für Geschenke besteht die Möglichkeit der Pauschalbesteuerung nach § 37b EStG. Dabei übernimmt der Arbeitgeber die Steuer für den Empfänger, was die Verwaltung vereinfacht und den Beschenkten steuerlich entlastet. Diese Option kann besonders bei höherwertigen Geschenken sinnvoll sein.

Ein Unternehmen möchte seinen Geschäftspartnern zu Weihnachten kleine Präsente überreichen. Mit der neuen Freigrenze können sie Geschenke im Wert von bis zu 50 Euro netto steuerlich absetzen.

Ein Mitarbeiter hat Geburtstag und der Arbeitgeber möchte ihm eine Aufmerksamkeit zukommen lassen. Hier gilt die separate Freigrenze von 60 Euro pro Anlass. Aufmerksamkeiten innerhalb dieser Grenze sind steuerfrei. Sollte der Wert über 60 Euro liegen, ist der gesamte Betrag steuerpflichtig.

Die Erhöhung der Freigrenze für steuerfreie Geschenke von 35 Euro auf 50 Euro seit 2024 ist eine positive Entwicklung für Unternehmen. Sie ermöglicht mehr Flexibilität bei der Vergabe von Geschenken und vereinfacht die steuerliche Handhabung. Unternehmen sollten die neue Freigrenze nutzen, um ihre Geschäftsbeziehungen zu pflegen und gleichzeitig steuerliche Vorteile zu nutzen. Es ist jedoch unerlässlich, die Dokumentationspflichten genau zu beachten und die Regelungen zur steuerlichen Behandlung von Geschenken korrekt anzuwenden.

Value-Ansprechpartnerin.

Value-Ansprechpartnerin.